MANOS LIMPIAS denuncia al hermano del Presidente del Gobierno de España, DAVID SÁNCHEZ PÉREZ-CASTEJÓN y al sucesor de Guillermo Fernández Vara, MIGUEL ÁNGEL GALLARDO, por malversación, fraude y delito contra la Hacienda Pública…

MIGUEL BERNAD, MANOS LIMPIAS

Lean, a continuación, la DENUNCIA completa:

AL JUZGADO DE INSTRUCCION DE LOS DE BADAJOZ QUE POR TURNO CORRESPONDA

DON MIGUEL BERNAD REMÓN, actuando en nombre y representación del SINDICATO COLECTIVO DE

FUNCIONARIOS PUBLICOS MANOS LIMPIAS, con domicilio en la calle Quintana 9, 2º-3, 28008 de

Madrid, como mejor proceda en Derecho,

DIGO:

I.- Que, por medio del presente escrito; en virtud de lo dispuesto en el artículo 262 de la Ley de

Enjuiciamiento Criminal “Los que por razón de sus cargos, profesiones u oficios tuvieren noticia de

algún delito público, estarán obligados a denunciarlo inmediatamente al Ministerio fiscal, al Tribunal

competente, al Juez de instrucción y, en su defecto, al municipal o al funcionario de policía más

próximo al sitio si se tratare de un delito flagrante.” y en ejercicio de la acción penal popular, prevista

en los artículos 125 de la Constitución Española, 19 de la Ley Orgánica del Poder Judicial y 101 de la Ley

de Enjuiciamiento Criminal; vengo a interponer DENUNCIA, contra el Coordinador de Actividades de los

Conservatorios de Música del Área de Cultura, Juventud y Bienestar Social, en régimen laboral de alta

dirección, en la Diputación de Badajoz, DON DAVID SÁNCHEZ PÉREZ-CASTEJÓN; con domicilio a efecto

de notificaciones en la calle Felipe Checa 23, C. P. 06071. Badajoz. Y como cooperadores necesarios

contra el Presidente de la Diputación Provincial de Badajoz, DON MIGUEL ÁNGEL GALLARDO

MIRANDA y contra el Jefe de Servicio de Apoyo Jurídico e Inspección del Área de Recursos Humanos y

Régimen Interior de la Diputación Provincial de Badajoz, DON ALEJANDRO JOSÉ CARDENAL GUIJARRO,

ambos con domicilio a efecto de notificaciones en la calle Felipe Checa 23, C. P. 06071. Badajoz, así

como contra las personas que, a lo largo de la instrucción, resulten responsables de los hechos que se

describen, por la presunta comisión de los delitos CONTINUADOS –artículo 74.1 del Código Penal-:

CONTRA LA HACIENDA PÚBLICA Y CONTRA LA SEGURIDAD SOCIAL, tipificado en los artículos 305 y 305

bis del Código Penal; DE LA MALVERSACIÓN, tipificado en los artículos 432 y 252 del Código Penal y de

los FRAUDES Y EXACCIONES ILEGALES, tipificado en el artículo 436 del Código Penal.

DE LOS DELITOS CONTRA LA HACIENDA PÚBLICA Y CONTRA LA SEGURIDAD SOCIAL

Artículo 305.

- El que, por acción u omisión, defraude a la Hacienda Pública estatal, autonómica, foral o local,

eludiendo el pago de tributos, cantidades retenidas o que se hubieran debido retener o ingresos a

cuenta, obteniendo indebidamente devoluciones o disfrutando beneficios fiscales de la misma forma, siempre que la cuantía de la cuota defraudada, el importe no ingresado de las retenciones o ingresos a cuenta o de las devoluciones o beneficios fiscales indebidamente obtenidos o disfrutados exceda de ciento veinte mil euros será castigado con la pena de prisión de uno a cinco años y multa del tanto al séxtuplo de la citada cuantía, salvo que hubiere regularizado su situación tributaria en los términos del apartado 4 del presente artículo.

La mera presentación de declaraciones o autoliquidaciones no excluye la defraudación, cuando ésta se acredite por otros hechos.

Además de las penas señaladas, se impondrá al responsable la pérdida de la posibilidad de obtener

subvenciones o ayudas públicas y del derecho a gozar de los beneficios o incentivos fiscales o de la Seguridad Social durante el período de tres a seis años. - A los efectos de determinar la cuantía mencionada en el apartado anterior:

a) Si se trata de tributos, retenciones, ingresos a cuenta o devoluciones, periódicos o de declaración periódica, se estará a lo defraudado en cada período impositivo o de declaración, y si éstos son inferiores a doce meses, el importe de lo defraudado se referirá al año natural. No obstante lo anterior, en los casos en los que la defraudación se lleve a cabo en el seno de una organización o grupo criminal, o por personas o entidades que actúen bajo la apariencia de una actividad económica real sin desarrollarla de forma efectiva, el delito será perseguible desde el mismo momento en que se alcance la cantidad fijada en el apartado 1.

b) En los demás supuestos, la cuantía se entenderá referida a cada uno de los distintos conceptos por los que un hecho imponible sea susceptible de liquidación.

Artículo 305 bis. - El delito contra la Hacienda Pública será castigado con la pena de prisión de dos a seis años y multa del doble al séxtuplo de la cuota defraudada cuando la defraudación se cometiere concurriendo alguna de las circunstancias siguientes:

a) Que la cuantía de la cuota defraudada exceda de seiscientos mil euros.

b) Que la defraudación se haya cometido en el seno de una organización o de un grupo criminal.

c) Que la utilización de personas físicas o jurídicas o entes sin personalidad jurídica interpuestos, negocios o instrumentos fiduciarios o paraísos fiscales o territorios de nula tributación oculte o dificulte la determinación de la identidad del obligado tributario o del responsable del delito, la determinación de la cuantía defraudada o del patrimonio del obligado tributario o del responsable del delito. - A los supuestos descritos en el presente artículo les serán de aplicación todas las restantes previsiones contenidas en el artículo 305.

En estos casos, además de las penas señaladas, se impondrá al responsable la pérdida de la posibilidad de obtener subvenciones o ayudas públicas y del derecho a gozar de los beneficios o incentivos fiscales o de la Seguridad Social durante el período de cuatro a ocho años.

DE LA MALVERSACIÓN

Artículo 432. - La autoridad o funcionario público que cometiere el delito del artículo 252 sobre el patrimonio público, será castigado con una pena de prisión de dos a seis años, inhabilitación especial para cargo o empleo público y para el ejercicio del derecho de sufragio pasivo por tiempo de seis a diez años.

- Se impondrá la misma pena a la autoridad o funcionario público que cometiere el delito del artículo 253 sobre el patrimonio público.

- Se impondrán las penas de prisión de cuatro a ocho años e inhabilitación absoluta por tiempo de diez a veinte años si en los hechos a que se refieren los dos números anteriores hubiere concurrido alguna de las circunstancias siguientes:

a) se hubiera causado un grave daño o entorpecimiento al servicio público, o

b) el valor del perjuicio causado o de los bienes o efectos apropiados excediere de 50.000 euros.

Si el valor del perjuicio causado o de los bienes o efectos apropiados excediere de 250.000 euros, se impondrá la pena en su mitad superior, pudiéndose llegar hasta la superior en grado.

Artículo 252. - Serán punibles con las penas del artículo 249 o, en su caso, con las del artículo 250, los que teniendo

facultades para administrar un patrimonio ajeno, emanadas de la ley, encomendadas por la autoridad o asumidas mediante un negocio jurídico, las infrinjan exced

- Si la cuantía del perjuicio patrimonial no excediere de 400 euros, se impondrá una pena de multa de uno a tres meses.

DE LOS FRAUDES Y EXACCIONES ILEGALES

Artículo 436.

La autoridad o funcionario público que, interviniendo por razón de su cargo en cualesquiera de los actos de las modalidades de contratación pública o en liquidaciones de efectos o haberes públicos, se concertara con los interesados o usase de cualquier otro artificio para defraudar a cualquier ente público, incurrirá en las penas de prisión de dos a seis años e inhabilitación especial para empleo o cargo público y para el ejercicio del derecho de sufragio pasivo por tiempo de seis a diez años. Al particular que se haya concertado con la autoridad o funcionario público se le impondrá la misma pena de prisión que a éstos, así como la de inhabilitación para obtener subvenciones y ayudas públicas, para contratar con entes, organismos o entidades que formen parte del sector público y para gozar de beneficios o incentivos fiscales y de la Seguridad Social por un tiempo de dos

a siete años.

I

COMPETENCIA

La presente denuncia se interpone ante el JUZGADO DE INSTRUCCIÓN DE LOS DE BADAJOZ, que por turno corresponda, según establece el artículo 14.2 de la Ley de Enjuiciamiento Criminal, sin perjuicio de otras acciones penales, civiles o disciplinarias que inmediatamente se emprendan ante otros órganos jurisdiccionales y/o administrativos.

II

DENUNCIANTE

El denunciante es el “SINDICATO COLECTIVO DE FUNCIONARIOS PUBLICOS MANOS LIMPIAS”, con CIF G-81428252 y domicilio en la calle Quintana 9, 2º-3, 28008, de Madrid, en la persona de su Secretario General, según poder que se adjunta.

III

DENUNCIADOS

DON DAVID SÁNCHEZ PÉREZ-CASTEJÓN, Coordinador de Actividades de los Conservatorios de Música del Área de Cultura, Juventud y Bienestar Social de la Diputación Provincial de Badajoz.

DON MIGUEL ÁNGEL GALLARDO MIRANDA, Presidente de la Diputación Provincial de Badajoz.

DON ALEJANDRO JOSÉ CARDENAL GUIJARRO, Jefe de Servicio de Apoyo Jurídico e Inspección del Área de Recursos Humanos y Régimen Interior de la Diputación Provincial de Badajoz.

Todos con domicilio, a efecto de notificaciones, en la calle Felipe Checa 23, C. P. 06071. Badajoz.

IV

PROCEDIMIENTO

Debiendo tramitarse la causa a instruir por razón de la presente denuncia conforme al procedimiento ordinario conforme a los artículos 627 de la Ley de Enjuiciamiento Criminal, manifiesto expresamente que ejercito tanto las acciones penales como las civiles que se deriven de la siguiente relación de hechos punibles con arreglo a los fundamentos legales que se indican.

V

RELACIÓN CIRCUNSTANCIADA DE HECHOS

PRIMERO.- DAVID SÁNCHEZ PÉREZ-CASTEJÓN PERCIBE UN SUELDO PÚBLICO SIN IR A TRABAJAR

El 19 de mayo de 2017, el B.O.P. de Badajoz publicaba las Bases para la provisión de un puesto de

trabajo de Coordinador/a de Actividades de los Conservatorios de Música del Área de Cultura,

Juventud y Bienestar Social, en régimen laboral de alta dirección, en la Diputación de Badajoz.

Entre las principales responsabilidades y funciones esenciales de la persona que resultase designada

estaba la dirección de la orquesta sinfónica, banda sinfónica y orquesta de cámara de la Diputación

Provincial de Badajoz.

El 3 de julio de 2017 el B.O.P. de Badajoz publicará la Resolución de la convocatoria antecedente.

Entre once aspirantes, será designado para el puesto DAVID SÁNCHEZ PÉREZ-CASTEJÓN. En lugar de sus

méritos académicos, su mayor cualidad fue su saber hacer en la contestación a las preguntas que le

formularon en la entrevista “… y, sobre todo, la contestación a las preguntas que se formularon en la

entrevista, le hacen el candidato más idóneo para desempeñar el referido puesto.”

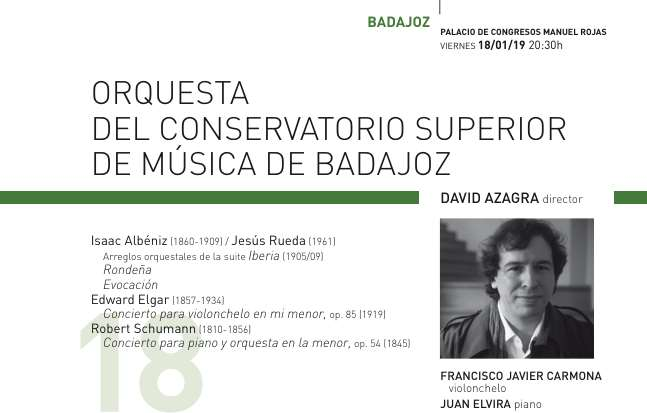

Tal como ya se ha referido, una de las funciones esenciales del puesto era la dirección de la orquesta

sinfónica de la Diputación de Badajoz, denominada ORQUESTA DEL CONSERVATORIO SUPERIOR DE

MÚSICA DEBADAJOZ. De hecho vemos a David Sánchez Pérez-Castejón en un folleto dirigiéndola el 18

de enero de 2019.

https://www.todalamusica.es/files/badajoz_18_19.pdf

Ese mismo concierto fue publicitado en el BOE.

Lo que es verdaderamente sorprendente es que en estos siete años en que David Azagra –nombre

artístico de David Sánchez Pérez-Castejón-, ocupa el puesto de director de la citada orquesta del

Conservatorio Superior de Música de Badajoz, no la haya dirigido en otras ocasiones, dado el amplio

calendario de eventos que publicitan.

Por el contrario observamos que si hay otros directores que están ocupando su puesto. No se entiende

cuando es un puesto en exclusiva para la persona designada para esa plaza, tal como hemos visto en la

convocatoria antecedente. Son varios los ejemplos que pasamos a exponer:

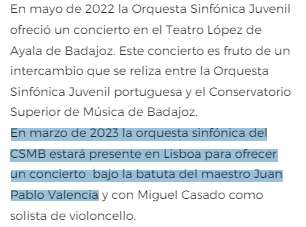

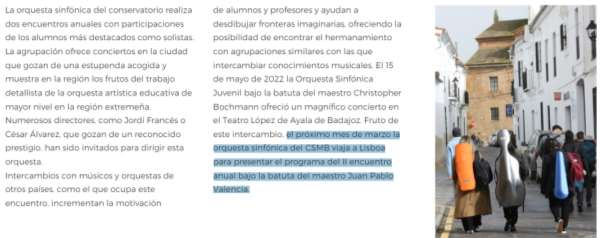

https://csmbadajoz.es/wp-content/uploads/2023/03/ebookDOSSIER-Orquesta-CSMB.pdf

https://csmbadajoz.es/wp-content/uploads/2023/03/ebookDOSSIER-Orquesta-CSMB.pdf

https://www.lacronicabadajoz.com/badajoz/2024/01/27/salvador-vazquez-dirige-orquestaconservatorio-100023960.html

Pero si es grave comprobar que no dirige la orquesta sinfónica de Badajoz más aún lo es conocer que no

asiste a su puesto de trabajo en la Diputación Provincial de Badajoz, salvo en contadas ocasiones, tal

como informó en EL DEBATE el periodista Alejandro Entrambasaguas. Noticia que no ha sido

desmentida. Recordemos que además de dirigir la orquesta del conservatorio tenía otras muchas

responsabilidades y funciones esenciales, tal como ya hemos mostrado con anterioridad en la

convocatoria. Trabajos de despacho como coordinar las actividades de los conservatorios de la

Diputación; coordinación de los ciclos en los que participan los grupos instrumentales; coordinación de

los grupos de profesores y equipos directivos para organizar ensayos, elegir repertorio, etc.

https://www.eldebate.com/espana/20240514/el-hermano-de-sanchez-sigue-sin-ir-a-trabajar-despachovacio-y-nadie-lo-ve-en-la-diputacion-de-badajoz_196623.html

El hermano de Sánchez sigue sin ir a trabajar: despacho vacío y

nadie lo ve en la Diputación de Badajoz

Alejandro Entrambasaguas

14/05/2024 Actualizada 04:30

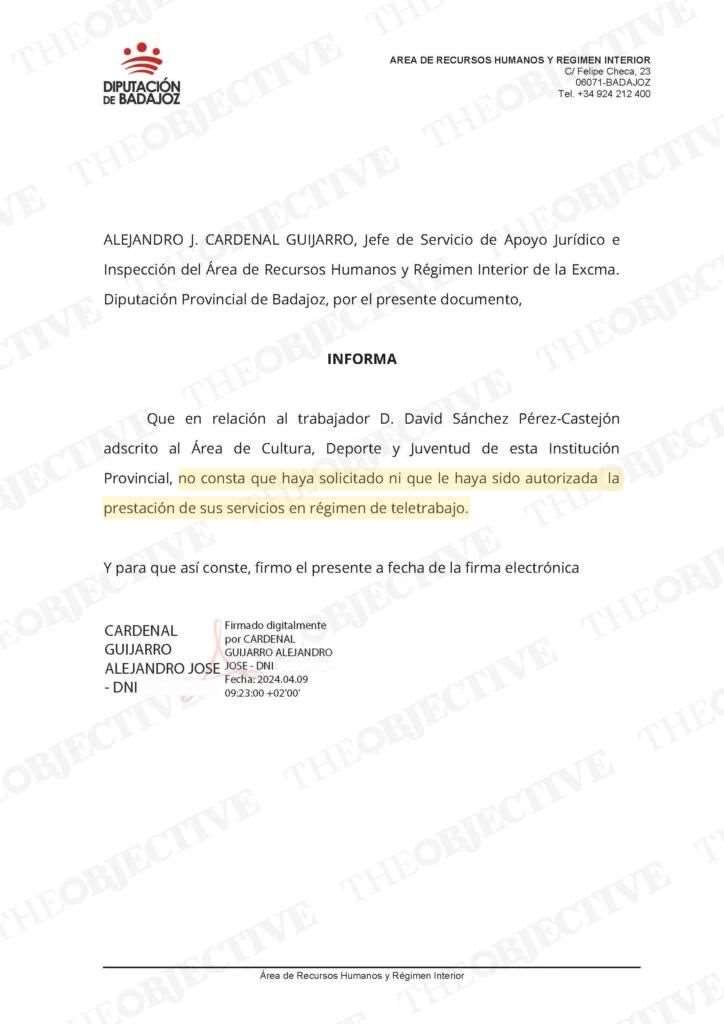

Igualmente la periodista Carmen Obregón, del medio THE OBJECTIVE, aporta un documento esencial del

departamento de Recursos Humanos de la Diputación donde se informa que David Sánchez no está

autorizado a teletrabajar desde su lugar de residencia en Elvas (Portugal). “No consta que haya

solicitado ni que le haya sido autorizada la prestación de sus servicios en régimen de teletrabajo”.

https://theobjective.com/economia/2024-05-15/badajoz-certifica-hermano-sanchez-teletrabajoportugal/

La Diputación de Badajoz certifica que el hermano de Sánchez no

teletrabaja en Portugal

THE OBJECTIVE desvela el documento que demuestra que David Sánchez no ha

solicitado poder trabajar desde Elvas

Carmen Obregón

@tamenobregonco@theobjective.com

Publicado: 15/05/2024 • 03:30Actualizado: 15/05/2024 • 08:45

SEGUNDO.- CASUALIDAD O NO, LA PEQUEÑA LOCALIDAD DE RESIDENCIA EN PORTUGAL DE DAVID

SÁNCHEZ PÉREZ-CASTEJÓN, ELVAS, ES LA MISMA HACIA DONDE VÍCTOR DE ALDAMA, AMIGO DE SU

CUÑADA BEGOÑA GÓMEZ FERNÁNDEZ, DESVIÓ LAS MORDIDAS DE LAS MASCARILLAS DE LA TRAMA

KOLDO

De nuevo el periodista Alejandro Entrambasaguas, de EL DEBATE, nos alerta de un hecho que esta parte

entiende se debería investigar.

https://www.eldebate.com/espana/20240510/trama-koldo-desvio-mordidas-sociedades-pequenopueblo-portugues-donde-vive-hermano-sanchez_195825.html

La trama de Aldama desvió mordidas a sociedades del pequeño pueblo portugués donde vive el hermano de Sánchez

El Debate publica hoy en exclusiva un informe de la Guardia Civil que sostiene que la red esconde comisiones ilegales en Elvas (Portugal)

Alejandro Entrambasaguas

10/05/2024 Actualizada 08:34

270FacebookTwitterWhatsappEnviar por Email

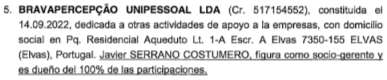

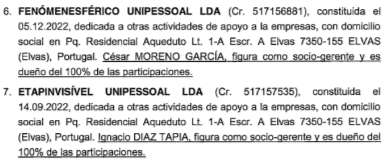

Según el informe de la UCO al que hace referencia el periodista citado, al cual hemos tenido acceso,

Víctor de Aldama y sus socios desviaron dinero de las comisiones ilegales por la venta de mascarillas, en

el denominado Caso Koldo, a cuatro sociedades radicadas en el pueblo portugués de Elvas. Al margen de

las vinculaciones conocidas de este empresario con Begoña Gómez Fernández, mujer del presidente del

gobierno, Pedro Sánchez Pérez-Castejón, casualmente, o no tanto, en este pueblo reside su hermano

David Sánchez Pérez-Castejón.

David Sánchez comenzó a residir en Portugal unos meses antes que la red de Víctor de Aldama

constituyera las empresas pantalla en la localidad de Elvas. Cambió, para ello, su residencia fiscal, que

hasta ese momento la tenía en España. Con esta mudanza fiscal al país luso el hermano de Sánchez ha

conseguido ahorrarse el pago de impuestos IRPF y de Patrimonio.

¿Pero es casualidad que coincida en Elvas la residencia de David Sánchez con el entramado empresarial

de Víctor de Aldama?

Si hacemos números no parece que sea muy casual este hecho. Elvas tiene una población de 16.084

habitantes mientras que Portugal la tiene de 10.352.042. Elvas representa, por tanto, el 0,15% de la

población portuguesa. Con este porcentaje Su Señoría sabrá valorar si es casual o no que coincidan en

Elvas la residencia del cuñado de Begoña Gómez con la entidad bancaria donde el amigo de Begoña

Gómez desvió las mordidas por la venta de las mascarillas.

TERCERO.- SOBRE EL PATRIMONIO DE DAVID SÁNCHEZ PÉREZ-CASTEJÓN

En relación con el apartado anterior está el hecho de haberse conocido que el patrimonio de David

Sánchez Pérez-Castejón alcanza los dos millones de euros, para un sueldo que percibe de la Diputación

de Badajoz, desde junio de 2017, de 55.000 euros.

A través del medio THE OBJECTIVE conocemos que tiene dos pisos (uno en Madrid y otro en San

Petesburgo) y un palacete en Elvas, junto a 68.469,31 euros en criptomonedas, 1,4 millones en acciones

del BBVA y 114.973 euros en depósitos en cuentas bancarias.

https://theobjective.com/espana/politica/2024-04-17/patrimonio-hermano-pedro-sanchez-millones/

En su declaración de bienes inmuebles se destaca la propiedad del piso en Madrid, adquirido en 1992,

junto con una plaza de garaje, con valores catastrales significativamente muy bajos (29.773 y 6.439

euros, respectivamente). En esas fechas David tiene 17 años. También se expone la adquisición del piso

en San Petersburgo en 2001 por valor de 42.056 euros. Por último, David Sánchez tiene a su nombre un

palacete en Elvas, adquirido en 2023, por el importe declarado de 240.000 euros.

Destaca entre sus activos financieros, el considerable valor nominal de acciones del BBVA por un total

de 68.469,31 euros. Calculando el número de acciones en función del capital social y su cotización actual

de 10 euros, se estima que posee 139.732 acciones, valoradas en aproximadamente 1,4 millones de

euros.

Tiene, igualmente, dos vehículos desde su alta en la Diputación de Badajoz. Se trata de un Honda CRV,

que fue comprado en 2017, con una tasación cercana a los 50.000 euros y una furgoneta Peugeot Boxer,

de la que es titular desde el 1 de mayo de 2023, cuyo precio puede llegar hasta los 60.000 euros en

función de la gama.

A través de su currículo como músico, que nos presenta el CNDM, Centro Nacional de Difusión Musical,

sabemos que se graduó en Composición y Dirección de Orquesta en el Conservatorio estatal de San

Petersburgo “Rimsky Korsakov” en 2010. Posteriormente amplía sus estudios en Lucerne Festival

Academy, Italian Conducting Academy Milán y Academia Chigiana de Siena. También es becado para

residencias artísticas y otros proyectos en Tokyo y Toulouse. David ha colaborado y estudiado bajo la

tutela de distintos maestros de renombre internacional como Valery Gergiev, Tugan Sokhiev, Franco

Donatoni, Boris Tishenko, Larissa Gergieva y Gilberto Serembe. Hasta este momento, aparentemente, su

saldo es de mayores gastos que ingresos. Entendemos que al amparo de sus progenitores.

Hablando ya de su vida laboral conocemos que ha trabajado de manera puntual para distintas

compañías de ópera y ballets internacionales, entre ellos el Teatro Mariinsky, Academia de Jóvenes

Cantantes del Teatro Mariinsky (con Larissa Gergieva), el Teatro Mikhailovsky (colaborando con Nacho

Duato) y Teatro Benito Pérez Galdós de Las Palmas.

Por último David ha participado en distintos festivales internacionales como el Festival de Aix-enProvence, Wonder Site Festival Tokyo, San Petersburgo, Toulouse, Berlín, etc. Desde julio del 2017 es

coordinador de los conservatorios de la Diputación de Badajoz.

Visto el currículo anterior no se entiende el abultado patrimonio que posee, lo que entendemos debería

ser investigado por Su Señoría.

También hay que destacar el hecho de que por estar residente en Elvas no llegó a pagar IRPF ni

impuesto de patrimonio en los ejercicios 2021 y 2022, de acuerdo con THE OBJECTIVE. Posiblemente e

igualmente, tampoco lo haya pagado en la presente declaración de la renta del ejercicio 2023.

VI

CALIFICACIÓN JURÍDICA DE ESTOS HECHOS Y AUTORÍA EN LA PERSONA DE LOS DENUNCIADOS

Aunque no resulte preceptivo ni necesario en este momento, entendemos que es conveniente efectuar

un acercamiento a las figuras delictivas en la que, desde nuestra perspectiva, encuentran perfecto

acomodo los hechos cometidos por los denunciados.

A) DE LOS DELITOS CONTRA LA HACIENDA PÚBLICA Y CONTRA LA SEGURIDAD SOCIAL

Conforme al artículo 305 y 305 bis del Código Penal, que establece:

DE LOS DELITOS CONTRA LA HACIENDA PÚBLICA Y CONTRA LA SEGURIDAD SOCIAL

Artículo 305.

- El que, por acción u omisión, defraude a la Hacienda Pública estatal, autonómica, foral o local, eludiendo el pago de tributos, cantidades retenidas o que se hubieran debido retener o ingresos a cuenta, obteniendo indebidamente devoluciones o disfrutando beneficios fiscales de la misma forma, siempre que la cuantía de la cuota defraudada, el importe no ingresado de las retenciones o ingresos a cuenta o de las devoluciones o beneficios fiscales indebidamente obtenidos o disfrutados exceda de ciento veinte mil euros será castigado con la pena de prisión de uno a cinco años y multa del tanto al séxtuplo de la citada cuantía, salvo que hubiere regularizado su situación tributaria en los términos del apartado 4 del presente artículo.

La mera presentación de declaraciones o autoliquidaciones no excluye la defraudación, cuando ésta se acredite por otros hechos.

Además de las penas señaladas, se impondrá al responsable la pérdida de la posibilidad de obtener

subvenciones o ayudas públicas y del derecho a gozar de los beneficios o incentivos fiscales o de la Seguridad Social durante el período de tres a seis años. - A los efectos de determinar la cuantía mencionada en el apartado anterior:

a) Si se trata de tributos, retenciones, ingresos a cuenta o devoluciones, periódicos o de declaración periódica, se estará a lo defraudado en cada período impositivo o de declaración, y si éstos son inferiores a doce meses, el importe de lo defraudado se referirá al año natural. No obstante lo anterior, en los casos en los que la defraudación se lleve a cabo en el seno de una organización o grupo criminal, o por personas o entidades que actúen bajo la apariencia de una actividad económica real sin desarrollarla de forma efectiva, el delito será perseguible desde el mismo momento en que se alcance la cantidad fijada en el apartado 1.

b) En los demás supuestos, la cuantía se entenderá referida a cada uno de los distintos conceptos por los que un hecho imponible sea susceptible de liquidación.

Artículo 305 bis. - El delito contra la Hacienda Pública será castigado con la pena de prisión de dos a seis años y multa del doble al séxtuplo de la cuota defraudada cuando la defraudación se cometiere concurriendo alguna de las circunstancias siguientes:

a) Que la cuantía de la cuota defraudada exceda de seiscientos mil euros.

b) Que la defraudación se haya cometido en el seno de una organización o de un grupo criminal.

c) Que la utilización de personas físicas o jurídicas o entes sin personalidad jurídica interpuestos, negocios o instrumentos fiduciarios o paraísos fiscales o territorios de nula tributación oculte o dificulte la determinación de la identidad del obligado tributario o del responsable del delito, la determinación de la cuantía defraudada o del patrimonio del obligado tributario o del responsable del delito. - A los supuestos descritos en el presente artículo les serán de aplicación todas las restantes previsiones contenidas en el artículo 305.

En estos casos, además de las penas señaladas, se impondrá al responsable la pérdida de la posibilidad de obtener subvenciones o ayudas públicas y del derecho a gozar de los beneficios o incentivos fiscales o de la Seguridad Social durante el período de cuatro a ocho años.

B) DE LOS DELITOS DE LA MALVERSACIÓN

Conforme al artículo 432/252 del Código Penal, que establece:

DE LA MALVERSACIÓN

Artículo 432. - La autoridad o funcionario público que cometiere el delito del artículo 252 sobre el patrimonio público, será castigado con una pena de prisión de dos a seis años, inhabilitación especial para cargo o empleo público y para el ejercicio del derecho de sufragio pasivo por tiempo de seis a diez años.

- Se impondrá la misma pena a la autoridad o funcionario público que cometiere el delito del artículo 253 sobre el patrimonio público.

- Se impondrán las penas de prisión de cuatro a ocho años e inhabilitación absoluta por tiempo de diez a veinte años si en los hechos a que se refieren los dos números anteriores hubiere concurrido alguna de las circunstancias siguientes:

a) se hubiera causado un grave daño o entorpecimiento al servicio público, o

b) el valor del perjuicio causado o de los bienes o efectos apropiados excediere de 50.000 euros.

Si el valor del perjuicio causado o de los bienes o efectos apropiados excediere de 250.000 euros, se impondrá la pena en su mitad superior, pudiéndose llegar hasta la superior en grado.

Artículo 252. - Serán punibles con las penas del artículo 249 o, en su caso, con las del artículo 250, los que teniendo

facultades para administrar un patrimonio ajeno, emanadas de la ley, encomendadas por la autoridad o asumidas mediante un negocio jurídico, las infrinjan excediéndose en el ejercicio de las mismas y, de esa manera, causen un perjuicio al patrimonio administrado. - Si la cuantía del perjuicio patrimonial no excediere de 400 euros, se impondrá una pena de multa de uno a tres meses.

C) DE LOS FRAUDES Y EXACCIONES ILEGALES

Conforme al artículo 436 del Código Penal, que establece:

DE LOS FRAUDES Y EXACCIONES ILEGALES

Artículo 436.

La autoridad o funcionario público que, interviniendo por razón de su cargo en cualesquiera de los actos de las modalidades de contratación pública o en liquidaciones de efectos o haberes públicos, se concertara con los interesados o usase de cualquier otro artificio para defraudar a cualquier ente público, incurrirá en las penas de prisión de dos a seis años e inhabilitación especial para empleo o cargo público y para el ejercicio del derecho de sufragio pasivo por tiempo de seis a diez años. Al particular que se haya concertado con la autoridad o funcionario público se le impondrá la misma pena de prisión que a éstos, así como la de inhabilitación para obtener subvenciones y ayudas públicas, para contratar con entes, organismos o entidades que formen parte del sector público y para gozar de beneficios o incentivos fiscales y de la Seguridad Social por un tiempo de dos

a siete años.

En virtud de cuanto antecede,

SOLICITO de ese Juzgado,

Que teniendo por presentado este escrito, tenga por interpuesta por el COLECTIVO DE FUNCIONARIOS PÚBLICOS MANOS LIMPIAS, DENUNCIA contra:

DON DAVID SÁNCHEZ PÉREZ-CASTEJÓN, Coordinador de Actividades de los Conservatorios de Música del Área de Cultura, Juventud y Bienestar Social de la Diputación Provincial de Badajoz.

DON MIGUEL ÁNGEL GALLARDO MIRANDA, Presidente de la Diputación Provincial de Badajoz.

DON ALEJANDRO JOSÉ CARDENAL GUIJARRO, Jefe de Servicio de Apoyo Jurídico e Inspección del Área de Recursos Humanos y Régimen Interior de la Diputación Provincial de Badajoz.

Todos con domicilio, a efecto de notificaciones, en la calle Felipe Checa 23, C. P. 06071. Badajoz.

A) Citar de comparecencia a los denunciados: DON DAVID SÁNCHEZ PÉREZ-CASTEJÓN, DON MIGUEL ÁNGEL GALLARDO MIRANDA y DON ALEJANDRO JOSÉ CARDENAL GUIJARRO, todos ellos en el domicilio indicado, a fin de que en las dependencias de ese Juzgado y con citación de esta parte y del Ministerio Fiscal presten declaración sobre los hechos denunciados y sobre su participación e intervención en los mismos.

En virtud de cuanto antecede,

SUPLICO A ESE JUZGADO:

Que teniendo por presentado este escrito, tenga por interpuesta por el SINDICATO COLECTIVO DE

FUNCIONARIOS PÚBLICOS MANOS LIMPIAS, DENUNCIA contra DON DAVID SÁNCHEZ PÉREZCASTEJÓN, DON MIGUEL ÁNGEL GALLARDO MIRANDA y DON ALEJANDRO JOSÉ CARDENAL GUIJARRO cuyos datos personales se han hecho constar en el cuerpo del presente escrito; en sus méritos acuerde admitir a trámite la presente denuncia, incoando las oportunas Diligencias Previas, por la presunta comisión de los delitos referidos.

Es interés también de este Sindicato transformar la denuncia en querella.

Por ser Justicia que, respetuosamente suplico en Madrid, a 27 de mayo de 2024.

MIGUEL BERNAD REMÓN

SECRETARIO GENERAL

OTRAS DILIGENCIAS A PRACTICAR

OTROSI: Que se tome declaración como testigos a los periodistas DON ALEJANDRO ENTRAMBASAGUAS (EL DEBATE) y DOÑA CARMEN OBREGÓN GARCÍA (THE OBJECTIVE).

OTROSI: Que se aporte por parte de la Diputación Provincial de Badajoz contrato de trabajo entre la

propia Diputación y DON DAVID SÁNCHEZ PÉREZ-CASTEJÓN.

OTROSI: Registro del fichero de control de entrada en la Diputación Provincial de Badajoz, de DON

DAVID SÁNCHEZ PÉREZ-CASTEJÓN, de los cinco últimos años.

OTROSI: Que se aporte, por parte de la Diputación, la entidad bancaria por donde percibe sus haberes DON DAVID SÁNCHEZ PÉREZ-CASTEJÓN.

OTROSI: Que se aporten las cuentas corrientes de las entidades bancarias donde pudiera estar

operando DON DAVID SÁNCHEZ PÉREZ-CASTEJÓN, en Portugal.

OTROSI: Que se aporten las declaraciones de la renta, desde el ejercicio 2017, de DON DAVID SÁNCHEZ PÉREZ-CASTEJÓN.

Por ser Justicia que, respetuosamente suplico en Madrid, a 27 de mayo de 2024.

MIGUEL BERNAD REMÓN

SECRETARIO GENERAL